Reisekostenabrechnung Vorlage mit Belegnachweis: So vermeiden Sie Ärger mit dem Finanzamt

Eine korrekte Reisekostenabrechnung mit vollständigem Belegnachweis ist essenziell, um steuerliche Vorteile zu sichern und Ärger mit dem Finanzamt zu vermeiden. Der Artikel erklärt, welche Posten zu den Reisekosten zählen, welche gesetzlichen Vorgaben es gibt und warum digitale Vorlagen mit strukturiertem Aufbau Zeit sparen und Fehler vermeiden helfen. Anhand einer Muster-Vorlage erfahren Unternehmen, wie sich Reisekosten systematisch und rechtssicher abrechnen lassen – inklusive der digitalen Belegarchivierung. Tipps zu interaktiven PDF-Formularen und zur rechtssicheren Aufbewahrung helfen besonders Personalabteilungen bei der täglichen Arbeit. Der Beitrag zeigt außerdem Unterschiede zwischen Fahrtkosten, Dienstreisen und Werbungskosten auf und gibt eine Schritt-für-Schritt-Anleitung zur Nutzung der Vorlage. Mit der richtigen Struktur und einem verständlichen Aufbau wird die Abrechnung nicht nur einfacher, sondern auch prüfungssicher.

Benötigen Sie einen Reisekostenabrechnung Vordruck?

Suchen Sie sich unter zahlreichen fertigen Vordrucken oder lassen Sie sich Ihren individuellen Vordruck erstellen.

Einleitung: Wofür braucht man eine Reisekostenabrechnung?

Die Reisekostenabrechnung stellt damit nicht nur eine interne Verwaltungsmaßnahme dar, sondern erfüllt auch eine wichtige steuerliche Funktion. Vor allem bei häufigen Außeneinsätzen, Kundenbesuchen oder Schulungen außer Haus lohnt sich eine strukturierte Erfassung. Um Ärger mit dem Finanzamt zu vermeiden, ist es wichtig, alle Anforderungen formal und inhaltlich korrekt umzusetzen.

Besonders hilfreich sind dabei standardisierte Vorlagen, die bereits alle Pflichtangaben berücksichtigen. Eine digitale Reisekostenabrechnung mit eingebauten Plausibilitätsprüfungen, Pflichtfeldabfragen und integrierter Belegverwaltung bietet zusätzliche Sicherheit und reduziert den Verwaltungsaufwand deutlich.

- Beruflich bedingte Ausgaben steuerlich erfassbar machen

- Erstattung von Reisekosten durch Arbeitgeber ermöglichen

- Systematische Dokumentation aller Reisekostenposten

- Nachweispflicht gegenüber Finanzamt erfüllen

- Vermeidung von Rückfragen und Nachforderungen

- Transparenz über angefallene Kosten schaffen

- Grundlage für betriebliche Kostenkontrolle

- Standardisierung der Prozesse in Personalabteilungen

Gesetzliche Pflicht und steuerliche Bedeutung der Reisekostenabrechnung

Eine Reisekostenabrechnung ist nicht nur ein internes Verwaltungstool, sondern hat steuerrechtlich klare Funktionen. Sie dient als Grundlage für den Werbungskostenabzug beim Arbeitnehmer oder den Betriebsausgabenabzug beim Unternehmer. Ohne lückenlose Dokumentation und prüffähige Belege kann das Finanzamt die Anerkennung verweigern. Zudem schreibt das Einkommensteuergesetz bestimmte Voraussetzungen und Fristen für die Erstattung vor.

Für Unternehmen ist es besonders wichtig, einheitliche Standards für die Abrechnung von Reisekosten zu etablieren. Nur so können steuerlich korrekte Rückerstattungen erfolgen, ohne dass Lohnsteuer- oder Sozialversicherungsrisiken entstehen. Denn wenn Reisekosten fehlerhaft oder unvollständig erstattet werden, kann es sein, dass diese als geldwerter Vorteil gelten – mit negativen Folgen für Unternehmen und Mitarbeitende.

Die Reisekostenabrechnung wird deshalb zum rechtlich relevanten Dokument. Sie muss alle vorgeschriebenen Angaben enthalten, korrekt aufgeschlüsselt sein und mit Originalbelegen oder digitalen Scans ergänzt werden. Fehlen Nachweise, kann das zu Nachzahlungen führen. Besonders bei Betriebsprüfungen ist die vollständige und plausible Reisekostenabrechnung von großer Bedeutung.

- Rechtsgrundlage: Die Grundlage für Reisekosten bildet § 3 Nr. 13 und 16 EStG sowie § 9 Abs. 1 Nr. 4 EStG.

- Pflichtbestandteile: Name, Reisezweck, Reisedatum, Zielort, Abfahrts-/Rückkehrzeiten, Kostenpositionen, Belegnachweise.

- Lohnsteuerrechtliche Relevanz: Fehlerhafte Abrechnungen können zu lohnsteuerpflichtigen Vorteilen führen.

- Aufbewahrungspflicht: Mindestens 10 Jahre für steuerlich relevante Unterlagen laut AO und GoBD.

- Fristen zur Einreichung: In vielen Unternehmen gilt eine Frist von 6 Monaten – steuerlich anerkannt werden sie aber nur, wenn sie zeitnah erfolgen.

- Dokumentationspflicht: Ohne Beleg kein Abzug – jede einzelne Ausgabe muss belegbar und plausibel sein.

Was zählt alles zu den Reisekosten?

Reisekosten setzen sich aus verschiedenen Einzelposten zusammen, die im Rahmen einer beruflich veranlassten Auswärtstätigkeit anfallen. Damit diese steuerlich berücksichtigt werden können, müssen sie klar abgegrenzt und entsprechend dokumentiert werden. Entscheidend ist, dass es sich um Aufwendungen handelt, die dem Arbeitnehmer durch eine Dienstreise entstehen und die nicht im Rahmen seiner regelmäßigen Arbeitsstätte angefallen sind.

Zu den wichtigsten Kostenpositionen zählen Fahrtkosten, Übernachtungskosten, Verpflegungsmehraufwand und Reisenebenkosten. Diese können je nach Reiseziel, Reisedauer und Art der Reise stark variieren. Auch die Berechnung der Pauschalen und der korrekte Nachweis spielen eine wichtige Rolle bei der Anerkennung durch das Finanzamt.

Ein strukturierter Überblick über alle relevanten Kostenarten hilft dabei, die Reisekostenabrechnung übersichtlich zu halten und vollständig zu erfassen. Dabei ist wichtig, dass jede Position einzeln aufgeführt und mit dem passenden Beleg versehen wird, sofern keine Pauschale greift.

- Fahrtkosten (z. B. mit dem eigenen Kfz, Bahn, Flugzeug)

- Übernachtungskosten im Hotel oder in der Unterkunft

- Verpflegungsmehraufwand (Tagespauschalen)

- Parkgebühren, Mautgebühren, Taxi

- Bahncard oder Mietwagenkosten

- Telefon- und Internetkosten auf Dienstreisen

- Reiseversicherungen bei kurzfristigen Dienstreisen

- Visagebühren und Impfungen für Auslandsreisen

Voraussetzungen für den steuerlichen Abzug beim Finanzamt

Wer beruflich verreist, kann seine Ausgaben steuerlich geltend machen – doch nur unter bestimmten Voraussetzungen erkennt das Finanzamt diese Ausgaben auch an. Entscheidend ist zunächst, dass es sich um eine sogenannte „Auswärtstätigkeit“ handelt. Diese liegt nur dann vor, wenn der Mitarbeiter außerhalb seiner ersten Tätigkeitsstätte tätig wird und ihm dadurch Mehrkosten entstehen.

Damit eine Reisekostenabrechnung steuerlich wirksam wird, muss sie vollständig und plausibel aufgebaut sein. Dazu gehören Angaben zum Reisezweck, zur Dauer und zum Zielort der Reise. Auch Beginn und Ende der Reise sind auf den Cent genau zu dokumentieren. Abweichungen oder unklare Angaben führen schnell zu Rückfragen durch das Finanzamt oder sogar zur Ablehnung der gesamten Reisekostenposition.

Ein weiterer wichtiger Punkt ist die Nachweispflicht. Wer keine Belege einreicht, läuft Gefahr, dass die Kosten nicht anerkannt werden. In bestimmten Fällen sind Pauschalen zulässig – aber auch diese müssen nachvollziehbar begründet sein. Zudem gelten Fristen für die Einreichung: Der Steuerpflichtige sollte seine Reisekosten möglichst zeitnah abrechnen, um die steuerliche Geltendmachung nicht zu gefährden.

Warum ein strukturierter Belegnachweis entscheidend ist

Der Belegnachweis ist das Fundament einer rechtssicheren Reisekostenabrechnung. Das Finanzamt verlangt nicht nur eine stichpunktartige Auflistung von Kosten, sondern prüfbare Nachweise zu jeder einzelnen Ausgabe. Ohne Originalbelege oder digitale Scans droht die Aberkennung der Erstattungsfähigkeit. Deshalb reicht eine bloße Angabe der Beträge in der Abrechnung nicht aus.

Insbesondere bei Hotelrechnungen, Bewirtungen oder Fahrkarten ist die Angabe von Reisedatum, Zweck, Teilnehmern oder Strecken unerlässlich. Auch elektronische Belege sind zulässig, wenn sie manipulationssicher gespeichert werden. Eine strukturierte Dokumentation erhöht die Prüfbarkeit, beschleunigt interne Prozesse und schützt vor finanziellen Rückforderungen bei Betriebsprüfungen.

Viele Unternehmen nutzen heute Vorlagen mit integrierter Belegliste. Damit lässt sich jeder Beleg systematisch einem Abrechnungspunkt zuordnen. Das verhindert doppelte Erstattungen oder Lücken. Eine übersichtliche Zuordnung der Belege sorgt zudem für Klarheit beim Arbeitgeber, bei der Buchhaltung und dem Finanzamt.

- Belegpflicht: Jeder Betrag muss durch einen gültigen Beleg nachgewiesen sein.

- Belegarten: Rechnungen, Quittungen, Tickets, digitale Zahlungsnachweise u. v. m.

- Inhaltliche Anforderungen: Reisezweck, Datum, Teilnehmer, Zahlungsbeleg müssen nachvollziehbar sein.

- Keine Pauschalen bei Sachbelegen: Bei konkreten Ausgaben sind Pauschalen nicht zulässig.

- Belegsortierung: Chronologische und thematische Ordnung der Nachweise erleichtert die Prüfung.

- Digitale Archivierung: Elektronische Speicherung nach GoBD ist möglich und praktikabel.

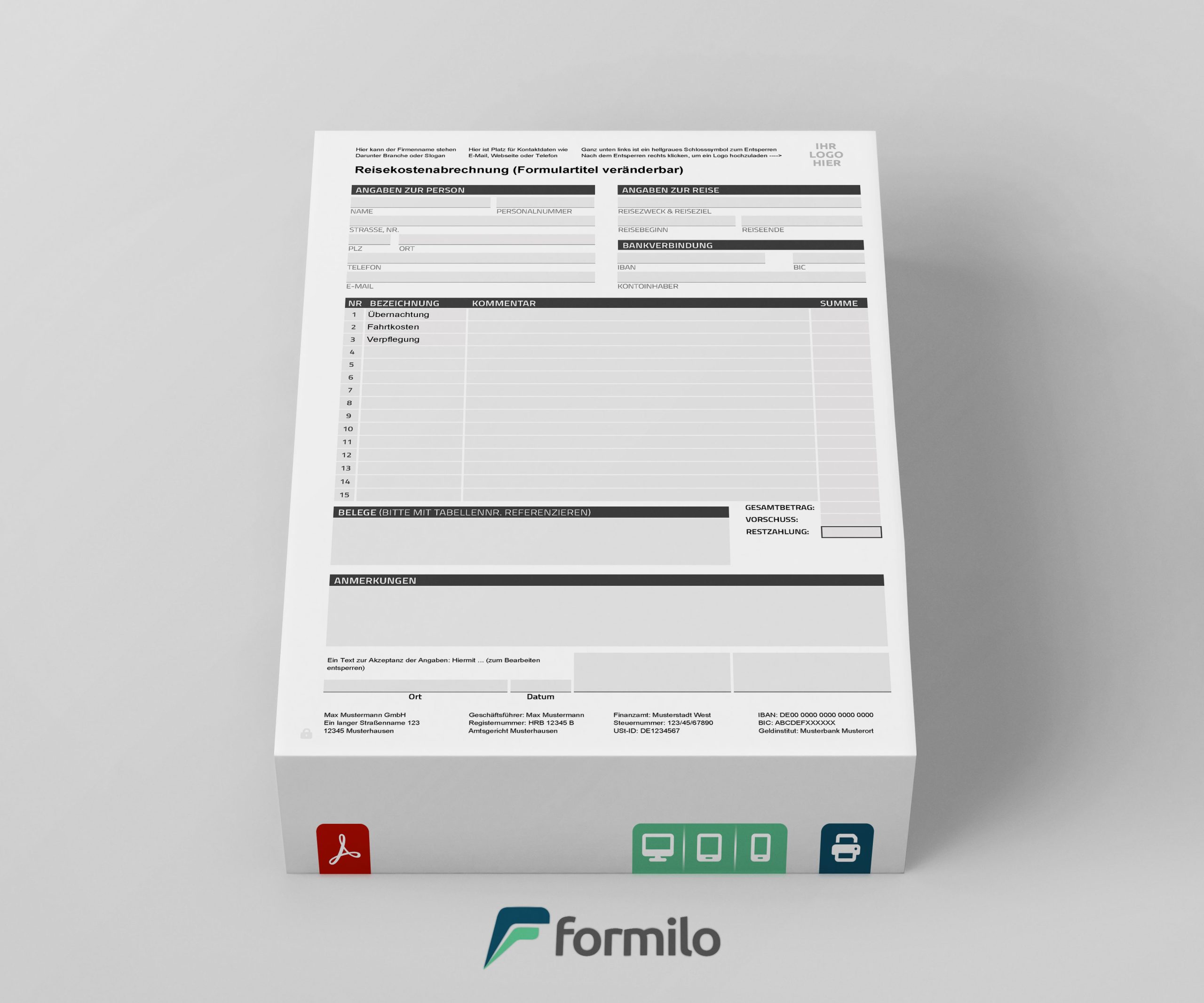

Reisekostenabrechnung mit Vorlage: So funktioniert’s

Eine standardisierte Vorlage für die Reisekostenabrechnung hilft dabei, alle notwendigen Angaben vollständig und korrekt zu erfassen. Sie spart Zeit, vermeidet typische Fehler und stellt sicher, dass alle steuerlich relevanten Informationen enthalten sind. Insbesondere bei wiederkehrenden Dienstreisen oder bei mehreren Mitarbeitern im Unternehmen sorgt eine einheitliche Struktur für klare Prozesse.

Die meisten Vorlagen enthalten bereits alle Pflichtfelder: Reisedatum, Zielort, Zweck der Reise, Auflistung der Ausgaben sowie eine Spalte für die Belegnummer. In digitaler Form können Vorlagen zudem automatische Berechnungen durchführen, Pflichtfelder abfragen oder Warnungen bei fehlenden Angaben anzeigen. Das erhöht die Genauigkeit und entlastet die Buchhaltung.

Einmal etabliert, lässt sich die Vorlage leicht an betriebliche Vorgaben anpassen. Besonders nützlich sind Felder für Pauschalen, Checkboxen zur Abrechnungsmethode (Kilometerpauschale oder Tankquittung) und Abschnitte für Genehmigung oder Freigabe. Das fördert einen schnellen Ablauf und verbessert die Nachvollziehbarkeit für alle Beteiligten.

- Downloadbare PDF- oder Excel-Vorlage verwenden

- Pauschalen und tatsächliche Kosten erfassen

- Reisezweck, Zeitraum und Ziel exakt angeben

- Belege nummerieren und zuordnen

- Kilometerstände bei Pkw-Nutzung eintragen

- Verpflegungspauschalen korrekt berücksichtigen

- Unterschrift für Genehmigung integrieren

- Digitale Bearbeitung mit automatischen Summenfeldern nutzen

Inhalte einer vollständigen Reisekostenabrechnung

Eine vollständige Reisekostenabrechnung besteht nicht nur aus einer einfachen Kostenaufstellung. Vielmehr verlangt das Finanzamt eine Reihe von Pflichtangaben, die nachvollziehbar, vollständig und plausibel dokumentiert sein müssen. Die klare Strukturierung aller Daten ist dabei genauso wichtig wie die Einhaltung formaler Anforderungen.

Damit die Abrechnung steuerlich anerkannt wird, muss sie alle Ausgabenarten aufführen und jeweils mit Belegen oder Belegnummern versehen sein. Zusätzlich sind Angaben zur Reise selbst – wie Zweck, Ziel und Zeitraum – erforderlich. Je besser die Vorlage strukturiert ist, desto leichter wird die Bearbeitung, Freigabe und Archivierung.

Digitale Abrechnungsformulare bieten oft Eingabehilfen, Pflichtfeldprüfungen und automatische Berechnungen. Diese Funktionalitäten erhöhen die Datenqualität, reduzieren Rückfragen und ermöglichen eine revisionssichere Archivierung. So wird die Reisekostenabrechnung zu einem effizienten Bestandteil der Personalverwaltung.

- Personendaten: Name, Abteilung, Personalnummer, ggf. Kostenstelle

- Reisezeitraum: Exaktes Abfahrts- und Rückkehrdatum mit Uhrzeit

- Reisezweck und Ziel: Klar nachvollziehbarer dienstlicher Anlass und Reiseziel

- Kostenarten: Aufgeschlüsselt nach Fahrtkosten, Hotel, Verpflegung, Nebenkosten

- Belegnummern: Zuordnung der Kosten zu Belegen für Nachweiszwecke

- Unterschriften: Antragsteller, ggf. Vorgesetzter und Buchhaltung zur Freigabe

Richtige Aufbewahrung der Reisekostenbelege

Die Aufbewahrung von Reisekostenbelegen unterliegt strengen gesetzlichen Vorgaben. Unternehmen sind verpflichtet, alle rechnungs- und steuerrelevanten Unterlagen für mindestens zehn Jahre aufzubewahren. Auch digital eingereichte Belege müssen revisionssicher gespeichert werden, damit sie bei einer Betriebsprüfung jederzeit nachgewiesen werden können.

Dabei reicht es nicht aus, Belege lose in einem Ordner zu sammeln. Vielmehr ist eine strukturierte und nachvollziehbare Ablage erforderlich – idealerweise digital mit eindeutiger Belegzuordnung. Moderne Abrechnungssysteme ermöglichen die Verknüpfung von Belegscan und Buchungseintrag, wodurch eine effiziente und fehlerfreie Verwaltung möglich wird.

Für Mitarbeiter bedeutet das: Auch nach Abgabe der Abrechnung sollten Kopien oder Scans für eigene Unterlagen archiviert werden. So kann im Falle von Rückfragen jederzeit auf die Unterlagen zugegriffen werden. Unternehmen wiederum sind gut beraten, die GoBD-konforme Archivierung durch entsprechende Softwarelösungen sicherzustellen.

Reisekostenabrechnung als interaktives PDF: Vorteile und Tipps

Ein interaktives PDF für die Reisekostenabrechnung kombiniert die Vorteile klassischer Formulare mit moderner Funktionalität. Es ermöglicht das digitale Ausfüllen, automatische Berechnungen und eine übersichtliche Darstellung der Reisedaten – direkt am Bildschirm, ohne zusätzliche Software. Damit wird die Bearbeitung nicht nur effizienter, sondern auch weniger fehleranfällig.

Durch vordefinierte Pflichtfelder, Dropdown-Menüs, Auswahlboxen und Validierungsregeln sorgt ein gut programmiertes PDF für eine deutlich höhere Datenqualität. Automatische Summenberechnungen und Formatierungen sparen Zeit und reduzieren Rückfragen durch die Buchhaltung. Besonders in Unternehmen mit vielen Dienstreisen ist das eine spürbare Entlastung.

Zudem lassen sich interaktive PDFs in digitale Archivsysteme integrieren, was die GoBD-konforme Aufbewahrung deutlich erleichtert. Bei Änderungen im Formular muss keine neue Version gedruckt werden – ein großer Vorteil gegenüber statischen Excel- oder Word-Vorlagen.

- Formular direkt im PDF ausfüllbar ohne Zusatzsoftware

- Automatische Berechnung von Summen und Pauschalen

- Plausibilitätsprüfung zur Vermeidung von Fehleingaben

- Dropdown-Felder für einheitliche Eingaben

- Checkboxen für Ja/Nein-Funktionen und Optionen

- Felder für digitale Unterschriften integrierbar

- Belegnummern automatisch verknüpfbar

- Einbindung in digitale Workflows und Archivierung möglich

Häufige Fehler und wie man sie vermeidet

Auch wenn Reisekostenabrechnungen zu den routinemäßigen Aufgaben gehören, schleichen sich immer wieder typische Fehler ein. Diese führen nicht nur zu Rückfragen durch die Buchhaltung oder das Finanzamt, sondern können auch steuerliche Nachteile mit sich bringen. Besonders ärgerlich wird es, wenn ganze Positionen aberkannt werden, nur weil ein Detail fehlt oder unklar ist.

Fehlende Belege, unvollständige Angaben zu Reisezeit oder Zweck, doppelt eingereichte Kosten oder die falsche Anwendung von Pauschalen sind nur einige Beispiele. Ebenso häufig wird versäumt, die richtigen Fahrtkosten anzusetzen oder private Anteile aus den Aufwendungen herauszurechnen. In Summe kosten diese Fehler nicht nur Zeit, sondern auch Geld.

Mit einer intelligent aufgebauten Vorlage, klaren internen Regeln und kurzen Schulungen lassen sich die häufigsten Fehlerquellen minimieren. Unternehmen sollten regelmäßige Stichprobenkontrollen durchführen, um die Qualität der eingereichten Abrechnungen dauerhaft zu sichern.

- Fehlende oder unvollständige Belege: Jeder Betrag muss durch einen vollständigen, prüfbaren Nachweis dokumentiert sein.

- Unklare Reisezwecke: Vage Angaben wie „Kundentermin“ ohne weitere Erläuterung werden häufig beanstandet.

- Doppelt eingereichte Positionen: Eine sorgfältige Prüfung vor Abgabe verhindert doppelte Erstattungen.

- Falsche Pauschalen: Verpflegungspauschalen dürfen nur angesetzt werden, wenn die Voraussetzungen erfüllt sind.

- Falsche Kilometerangaben: Die einfache Strecke wird oft mit der Hin- und Rückfahrt verwechselt.

- Keine Trennung privater Kostenanteile: Ausgaben mit Mischcharakter müssen korrekt aufgeteilt und belegt werden.

Vorlage mit Belegnachweis richtig einsetzen: Schritt für Schritt

Eine durchdachte Vorlage mit integriertem Belegnachweis erleichtert die Abrechnung erheblich – vorausgesetzt, sie wird korrekt genutzt. Wichtig ist ein systematischer Ablauf, bei dem alle relevanten Informationen vollständig und nachvollziehbar erfasst werden. Nur so entsteht eine prüffähige und steuerlich einwandfreie Reisekostenabrechnung.

Bereits vor Reiseantritt sollten Mitarbeiter wissen, welche Angaben notwendig sind und welche Belege gesammelt werden müssen. Während der Reise empfiehlt sich die lückenlose Dokumentation aller Ausgaben mit Datum, Uhrzeit, Reisezweck und Belegnummer. Nach der Reise erfolgt die strukturierte Eintragung in die Vorlage und die Zuordnung der Nachweise.

Der letzte Schritt ist die digitale oder handschriftliche Freigabe durch Vorgesetzte sowie die fristgerechte Weitergabe an die Buchhaltung. Eine intelligente Vorlage führt dabei automatisch durch die erforderlichen Felder und verhindert das Übersehen wichtiger Punkte.

- Vorlage vorab mit Stammdaten (Name, Kostenstelle etc.) vorbereiten

- Reisedatum, -zeit und Ziel vollständig eintragen

- Belege direkt bei Anfall nummerieren und sammeln

- Kostenarten korrekt eintragen und Belegnummer zuordnen

- Verpflegungspauschalen prüfen und ggf. abziehen bei Hotelverpflegung

- Fahrtkosten je nach Fahrzeugart erfassen (Pauschale oder Tankbeleg)

- Formular auf Vollständigkeit und Plausibilität prüfen

- Unterschrift und ggf. Genehmigung einholen und Abgabe dokumentieren

Rechtssichere Gestaltung von digitalen Reisekostenformularen

Digitale Reisekostenformulare müssen nicht nur funktional, sondern auch rechtlich einwandfrei gestaltet sein. Damit sie im Rahmen steuerlicher Prüfungen Bestand haben, sind bestimmte Anforderungen zu erfüllen – sowohl technisch als auch inhaltlich. Eine saubere Dokumentation, klare Strukturen und GoBD-konforme Archivierung sind unerlässlich.

Zu den wichtigsten Kriterien gehört die Manipulationssicherheit: Einmal gespeicherte Angaben und Belege dürfen nicht ohne Protokollierung verändert werden können. Auch die Authentizität und Integrität der Daten muss durch systemtechnische Maßnahmen sichergestellt sein. Wer eigene Formulare erstellt oder anpasst, sollte zudem sicherstellen, dass sie mit den aktuellen rechtlichen Vorgaben konform sind.

Hilfreich ist dabei die Nutzung professioneller Tools oder Dienstleister, die sich mit der Gestaltung rechtssicherer digitaler Formulare auskennen. Durchdachte Vorlagen mit Versionsverwaltung, Signaturfeldern und Prüfprotokollen bieten zusätzliche Sicherheit und reduzieren das Risiko bei Betriebsprüfungen oder Nachforderungen durch das Finanzamt erheblich.

Unterschiede: Dienstreise, Fahrtkosten, Werbungskosten

Im Steuerrecht werden Reisekosten unterschiedlich behandelt, je nachdem, ob es sich um eine Dienstreise, reguläre Fahrtkosten oder allgemeine Werbungskosten handelt. Diese Unterscheidung ist entscheidend für die korrekte steuerliche Erfassung und die Erstattungsfähigkeit. Viele Fehler entstehen, weil diese Begriffe verwechselt oder nicht sauber voneinander abgegrenzt werden.

Eine Dienstreise liegt vor, wenn der Arbeitnehmer außerhalb seiner ersten Tätigkeitsstätte beruflich unterwegs ist. Fahrtkosten hingegen betreffen primär den Weg zwischen Wohnung und erster Tätigkeitsstätte – hier greifen Pauschalen und steuerliche Einschränkungen. Werbungskosten sind ein Sammelbegriff für sämtliche beruflich veranlasste Ausgaben, darunter auch Dienstreisen und Fortbildungen.

Damit die korrekte steuerliche Behandlung gelingt, müssen alle Posten der richtigen Kategorie zugeordnet werden. Auch Arbeitgeber sollten diese Unterscheidungen kennen, um bei der Erstattung keine steuerpflichtigen Vorteile auszulösen.

- Dienstreise: Auswärtstätigkeit außerhalb der ersten Tätigkeitsstätte mit Anspruch auf Verpflegungspauschale und Erstattung sämtlicher Reisekosten

- Fahrtkosten: Weg zur Arbeit – nur mit Entfernungspauschale absetzbar, keine Erstattung durch Arbeitgeber steuerfrei möglich

- Werbungskosten: Allgemeine beruflich bedingte Aufwendungen, zu denen Dienstreisen gehören können

- Erstattungsfähigkeit: Nur bei beruflichem Anlass und Nachweis steuerfrei erstattbar

- Unterschiede bei Pauschalen: Nur bei Dienstreisen sind Verpflegungsmehraufwände absetzbar

- Rechtliche Grundlagen: § 9 EStG für Werbungskosten, § 3 Nr. 13 und 16 EStG für steuerfreie Erstattungen

Vorteile digitaler Formulare für Personalabteilungen

Digitale Reisekostenformulare entlasten Personalabteilungen erheblich. Sie reduzieren nicht nur den manuellen Aufwand, sondern erhöhen auch die Datenqualität und minimieren Fehlerquellen. Durch automatisierte Prozesse wird die Bearbeitung schneller, nachvollziehbarer und revisionssicher. Gerade bei hoher Anzahl an Reisekostenfällen ist die Umstellung auf digitale Lösungen ein strategischer Vorteil.

Darüber hinaus lassen sich digitale Formulare problemlos in bestehende HR- und Buchhaltungssysteme integrieren. Die automatische Validierung von Eingaben verhindert unvollständige oder fehlerhafte Abrechnungen. Zeitraubende Rückfragen werden deutlich seltener – das spart nicht nur Kapazitäten, sondern verbessert auch die Zufriedenheit der Mitarbeitenden.

Ein weiterer Vorteil: Digitale Formulare können flexibel angepasst, zentral aktualisiert und unternehmensweit ausgerollt werden. Damit entfallen Abstimmungen über veraltete Versionen oder uneinheitliche Vorlagen. Auch Schulungen und Anleitungen lassen sich digital einbinden und aktualisieren.

- Weniger manuelle Dateneingabe und geringere Fehlerquote

- Automatisierte Summen- und Plausibilitätsprüfungen

- Schnellere Bearbeitungszeiten durch strukturierte Abläufe

- Nahtlose Integration in bestehende HR- und ERP-Systeme

- Zentrale Verwaltung und Verteilung aktueller Vorlagen

- Digitale Signatur- und Genehmigungsprozesse möglich

- Erleichterte GoBD-konforme Archivierung der Abrechnungen

- Schulungsmaterialien direkt im Formular hinterlegbar

Fazit: Fehlerfrei abrechnen und stressfrei durch die Steuerprüfung

Eine professionelle Reisekostenabrechnung mit vollständigem Belegnachweis schützt Unternehmen und Mitarbeitende gleichermaßen vor steuerlichen Nachteilen. Wer auf digitale Vorlagen setzt, strukturiert arbeitet und gesetzliche Anforderungen konsequent erfüllt, minimiert Risiken und spart Zeit. Der Einsatz durchdachter Formulare zahlt sich langfristig durch effizientere Prozesse und rechtliche Sicherheit aus.

Besonders bei wiederkehrenden Abrechnungen empfiehlt sich die Nutzung interaktiver PDF-Formulare oder integrierter Lösungen innerhalb des HR-Systems. Diese reduzieren typische Fehlerquellen und erleichtern die Prüfung durch Vorgesetzte, Buchhaltung und Finanzamt erheblich. Die Einhaltung der Dokumentationspflichten wird damit nicht nur einfacher, sondern auch revisionssicher.

Am Ende profitieren alle Beteiligten: Die Mitarbeitenden durch schnellere Erstattungen, die Personalabteilung durch weniger Rückfragen und das Unternehmen durch steuerlich einwandfreie Abrechnungen. Eine klare Struktur und einheitliche Vorlage sind der Schlüssel zu einer fehlerfreien und rechtssicheren Reisekostenabrechnung.