Reisekostenabrechnung Vorlage mit Verpflegungsmehraufwand und Kilometerpauschale

Dieser Ratgeber erklärt umfassend, wie eine Reisekostenabrechnung korrekt erstellt wird – inklusive der wichtigen Positionen Verpflegungsmehraufwand und Kilometerpauschale. Leser erfahren, welche Voraussetzungen erfüllt sein müssen, wie sich die Pauschalen aktuell berechnen, was eine gute Vorlage enthalten sollte und wie man typische Fehler vermeidet. Der Artikel enthält eine Schritt-für-Schritt-Anleitung zum Ausfüllen der Vorlage, beleuchtet Vor- und Nachteile digitaler vs. gedruckter Formulare, erläutert rechtliche Grundlagen und zeigt, für wen sich der Einsatz einer solchen Abrechnung lohnt. Wer noch keine eigene Vorlage nutzt, kann auf eine kostenlose PDF-Vorlage zurückgreifen oder bei besonderen Anforderungen eine professionelle Formularlösung – etwa von Formilo – in Betracht ziehen. Häufige Fragen sowie konkrete Fakten und Tipps zum Thema runden den Beitrag ab.

Benötigen Sie einen Reisekostenabrechnung Vordruck?

Suchen Sie sich unter zahlreichen fertigen Vordrucken oder lassen Sie sich Ihren individuellen Vordruck erstellen.

Einleitung: Was ist eine Reisekostenabrechnung?

Die Abrechnung erfolgt in der Regel nach festgelegten Pauschalen oder gegen Vorlage von Belegen. Insbesondere bei der Verpflegung und bei Kilometern mit dem eigenen PKW gelten gesetzliche Pauschalen, deren Höhe sich jährlich ändern kann. Damit solche Erstattungen korrekt verlaufen, sollte die Reisekostenabrechnung systematisch, nachvollziehbar und fehlerfrei erstellt sein – idealerweise mit einer passenden Vorlage.

Gerade für kleinere Unternehmen oder Selbstständige ist eine strukturierte und rechtskonforme Dokumentation unerlässlich. Sie erspart Zeit, vermeidet Ärger mit dem Finanzamt und gibt zugleich einen genauen Überblick über die tatsächlichen Reisetätigkeiten und deren Kosten.

- Erfassen von beruflichen Reisespesen

- Nutzung gesetzlicher Pauschalen oder Belege

- Vereinfachung der Erstattung und Abrechnung

- Wichtiger Nachweis für Buchhaltung und Finanzamt

- Vermeidung steuerlicher Fehlerquellen

- Voraussetzung für steuerfreie Kostenerstattung

- Gleiche Abrechnungsstandards im Unternehmen

- Grundlage für transparente Reisekostenpolitik

Voraussetzungen für eine korrekte Abrechnung

Wer Reisekosten steuerlich absetzen oder sich durch den Arbeitgeber erstatten lassen möchte, muss bestimmte Voraussetzungen erfüllen. Eine Reise im Sinne der Reisekostenabrechnung liegt nur dann vor, wenn sie ausschließlich beruflich veranlasst ist. Private Reisen, Arbeitswege oder Fahrten zum Homeoffice zählen nicht dazu. Außerdem muss der Arbeitnehmer eine sogenannte erste Tätigkeitsstätte haben – andernfalls gelten andere Regelungen.

Zu einer gültigen Reisekostenabrechnung gehören außerdem eine lückenlose Dokumentation, nachvollziehbare Angaben, die Einhaltung gesetzlicher Pauschalen oder die Vorlage geeigneter Belege. Die Abrechnung muss zudem fristgerecht erfolgen – meist innerhalb von sechs Monaten nach Reiseende. Wer zu spät abrechnet, riskiert die steuerliche Absetzbarkeit oder eine Ablehnung durch den Arbeitgeber.

Auch technische und formale Aspekte spielen eine Rolle: Die Abrechnung sollte alle Pflichtangaben enthalten, wie Reisedatum, Zweck der Reise, bereiste Orte, Uhrzeiten und angewendete Pauschalen. Für viele Unternehmen ist außerdem eine Originalunterschrift Pflicht – entweder auf Papier oder digital.

- Berufliche Veranlassung: Die Reise muss ausschließlich dienstlich motiviert sein, private Anteile sind nicht absetzbar.

- Vorhandensein einer ersten Tätigkeitsstätte: Nur dann greifen die Regelungen zur Reisekostenabrechnung.

- Dokumentationspflicht: Es müssen Datum, Uhrzeiten, Reisezweck und Zielorte nachvollziehbar aufgeführt sein.

- Frist zur Einreichung: In der Regel 6 Monate nach Reiseende – bei Versäumnis droht Verlust der steuerlichen Anrechenbarkeit.

- Formale Korrektheit: Alle Pflichtangaben müssen vollständig und korrekt ausgefüllt sein.

- Belege und Nachweise: Belegpflicht gilt für Hotelrechnungen, Tickets, Parkscheine etc., sofern keine Pauschale genutzt wird.

Verpflegungsmehraufwand: Erklärung und aktuelle Pauschalen

Der Verpflegungsmehraufwand deckt die zusätzlichen Kosten für Mahlzeiten ab, die während einer beruflichen Auswärtstätigkeit entstehen. Er wird nicht anhand realer Ausgaben erstattet, sondern pauschal nach Reisedauer – unabhängig davon, ob und wie viel tatsächlich gegessen wurde. Die Höhe der Pauschalen wird jährlich durch das Bundesfinanzministerium festgelegt und richtet sich nach der Abwesenheitsdauer sowie dem Reiseland.

In Deutschland liegt der Pauschbetrag bei einer Abwesenheit von mindestens 8 Stunden bei 14 Euro pro Tag. Bei einer vollen 24-stündigen Abwesenheit werden 28 Euro angesetzt. Für An- und Abreisetage im Zusammenhang mit Übernachtungen gelten ebenfalls 14 Euro. Bei mehrtägigen Reisen dürfen für jeden Tag separate Pauschalen geltend gemacht werden, außer für reine Hotelnächte ohne Reisetätigkeit.

Wichtig: Werden durch den Arbeitgeber Mahlzeiten gestellt – etwa ein Frühstück im Hotel – müssen diese mit bestimmten Abzügen von der Pauschale abgezogen werden. Frühstück: 20%, Mittag- oder Abendessen je 40%. Diese Abzüge erfolgen unabhängig vom tatsächlichen Wert der Mahlzeit.

- Pauschalerstattungen: Keine Einzelnachweise notwendig, die Erstattung erfolgt nach festen Tagessätzen.

- Grenze bei 8 Stunden: Ab 8 Stunden Abwesenheit gilt der Tag als abrechnungsfähig.

- An- und Abreisetag: Auch bei kürzerer Abwesenheit gelten reduzierte Pauschalen.

- Unterschiede bei Inland und Ausland: Für Auslandsreisen gelten gesonderte – meist höhere – Pauschalen je nach Land.

- Mahlzeitenkürzung: Wenn Frühstück, Mittag oder Abendessen vom Arbeitgeber gestellt werden, muss anteilig gekürzt werden.

- Keine Steuerpflicht: Verpflegungspauschalen sind bei korrekter Anwendung steuerfrei.

Kilometerpauschale: Berechnungsgrundlagen und Nachweispflichten

Die Kilometerpauschale ist ein fester Betrag, der für dienstlich gefahrene Strecken mit dem privaten Fahrzeug angesetzt werden darf. Sie ersetzt die tatsächlichen Fahrzeugkosten wie Benzin, Wartung oder Versicherung und erleichtert die Abrechnung erheblich. In Deutschland liegt die Pauschale derzeit bei 0,30 Euro pro gefahrenem Kilometer mit dem PKW, für Motorräder und Mopeds gelten 0,20 Euro pro Kilometer.

Die Berechnung erfolgt auf Basis der einfachen Wegstrecke zwischen dem Ausgangspunkt (z. B. Wohnung oder Betriebsstätte) und dem Zielort. Für Hin- und Rückfahrt wird der Kilometerwert verdoppelt. Wer die Pauschale ansetzt, muss keine Einzelnachweise zu Spritpreisen oder Werkstattkosten einreichen – allerdings muss die Strecke glaubhaft dokumentiert werden, zum Beispiel mit einem Fahrtenbuch oder einer Reiseroutenangabe.

Die Kilometerpauschale kann nur angesetzt werden, wenn das Fahrzeug tatsächlich privat finanziert ist. Für Firmenwagen oder Mietfahrzeuge gelten andere Regeln. Auch Mitfahrer haben keinen Anspruch auf diese Pauschale. Wichtig ist eine vollständige, nachvollziehbare Angabe von Start, Ziel, Zweck der Fahrt, Datum und gefahrenen Kilometern.

- Aktueller Satz: 0,30 € je Kilometer bei Nutzung eines privaten PKW, 0,20 € bei Motorrad/Moped

- Nur für private Fahrzeuge: Keine Anwendung bei Dienstwagen oder Leihfahrzeugen

- Beleglose Abrechnung: Kein Tankbeleg oder Werkstattnachweis erforderlich

- Dokumentationspflicht: Exakte Angabe von Datum, Ort, Strecke, Zweck und gefahrenen Kilometern

- Gilt nur für Fahrer: Beifahrer können keine Kilometerpauschale ansetzen

- Steuerfrei: Bei richtiger Anwendung bleibt die Erstattung einkommenssteuerfrei

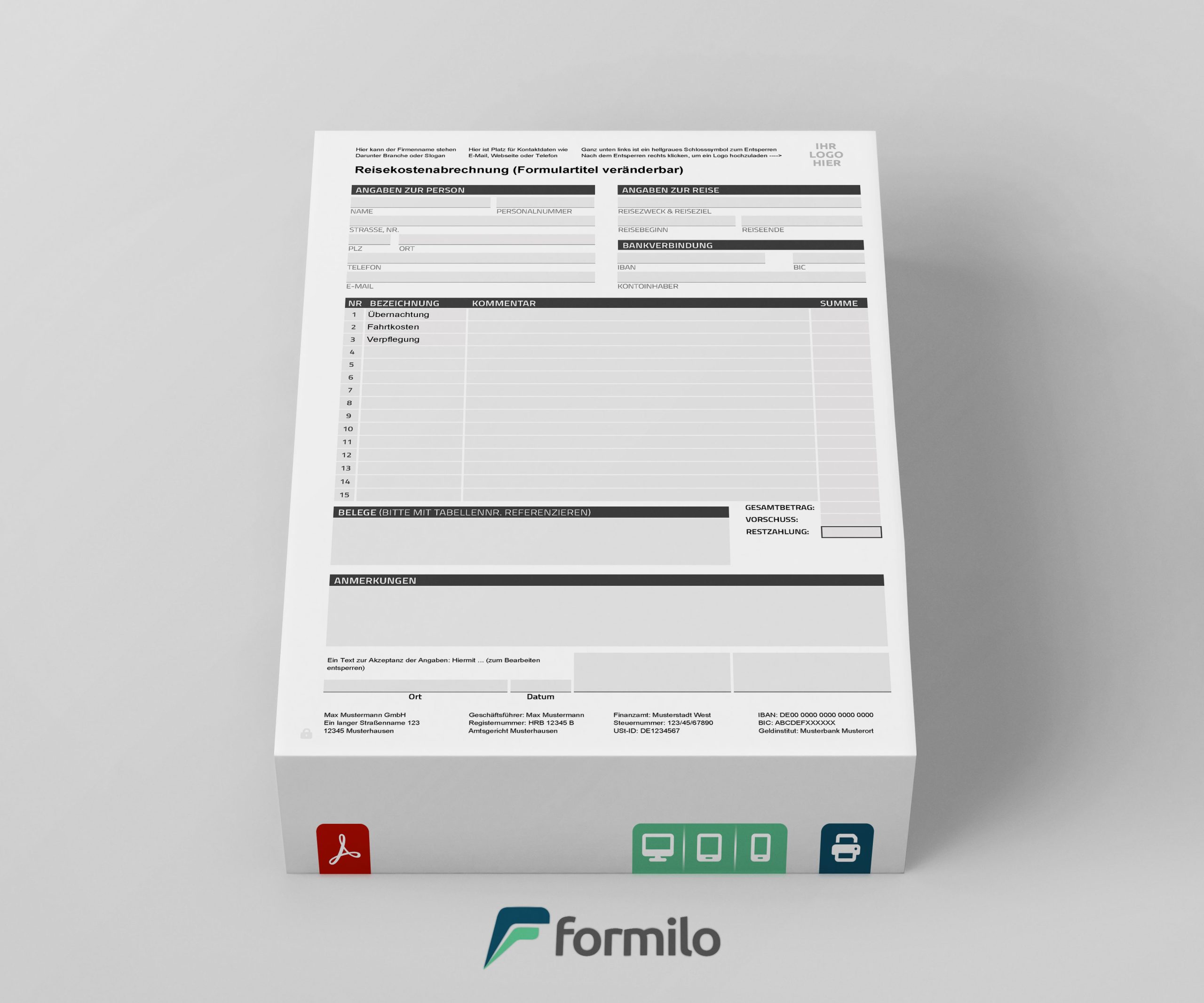

Reisekostenabrechnung Vorlage: Wichtige Bestandteile

Eine professionelle Reisekostenabrechnungsvorlage sorgt dafür, dass alle relevanten Angaben übersichtlich und vollständig erfasst werden können. Sie stellt sicher, dass keine Pflichtangaben fehlen und die Abrechnung sowohl für die Buchhaltung als auch für das Finanzamt nachvollziehbar ist. Dabei spielt es keine Rolle, ob es sich um eine einfache PDF, ein Excel-Dokument oder eine interaktive Lösung handelt – die Struktur ist entscheidend.

Besonders hilfreich sind Formulare, die automatisch Zwischensummen berechnen, Pflichtfelder abfragen oder durch Dropdowns die Eingabe vereinfachen. Für den Anwender spart das Zeit und reduziert Fehler. Entscheidend ist: Alle relevanten Ausgabenarten und Pauschalen müssen eindeutig zuordenbar und rechnerisch korrekt aufgeführt sein.

- Angabe von Name, Abteilung und Personalnummer

- Zeitraum der Reise mit Uhrzeit von Abfahrt und Rückkehr

- Reiseziel, Zweck der Reise und besuchte Firmen

- Übersicht aller Fahrtkosten inklusive Entfernung und Fahrzeugtyp

- Verpflegungsmehraufwand mit Pauschalwerten und Abzügen

- Unterkunftskosten inkl. Beleg-Upload oder Rechnungsnummer

- Weitere Ausgaben: Parktickets, Maut, Taxi, ÖPNV usw.

- Unterschriftsfelder für Mitarbeiter und ggf. Vorgesetzte

Anleitung: So füllen Sie die Vorlage richtig aus

Die korrekte Nutzung einer Reisekostenabrechnungsvorlage beginnt mit dem vollständigen Ausfüllen der persönlichen Daten. Dazu gehören Name, Abteilung, eventuell Personalnummer sowie der Zeitraum der Reise mit Datum und Uhrzeit der Abfahrt und Rückkehr. Achten Sie darauf, auch spontane Änderungen wie frühere Rückfahrten zu dokumentieren – das beeinflusst die Pauschalen.

Tragen Sie anschließend die gefahrenen Kilometer ein, inklusive Start- und Zieladresse, und wählen Sie das genutzte Verkehrsmittel aus. Wenn Sie Ihren privaten PKW verwendet haben, setzen Sie die Kilometerpauschale ein und berechnen Sie die Gesamtfahrtkosten. Verwenden Sie die passenden Pauschalwerte für den Verpflegungsmehraufwand und ziehen Sie ggf. Mahlzeiten ab, die gestellt wurden. Jeder einzelne Ausgabeposten sollte mit Belegen hinterlegt oder eindeutig begründet werden.

Zuletzt prüfen Sie die Gesamtsumme, unterschreiben das Formular (ggf. auch digital) und reichen es fristgerecht bei der zuständigen Stelle ein. Bei interaktiven Vorlagen mit automatischer Berechnung entfällt das manuelle Summieren – dennoch ist eine Endkontrolle sinnvoll.

- Persönliche Angaben vollständig eintragen

- Reisedaten und Uhrzeiten exakt angeben

- Fahrtkosten mit Strecken- und Fahrzeugangabe erfassen

- Verpflegungspauschale korrekt nach Tagesanzahl berechnen

- Mahlzeitenabzüge bei Hotelverpflegung berücksichtigen

- Belege für Übernachtung, Parken, ÖPNV beifügen

- Summe kontrollieren – insbesondere bei gemischten Pauschalen

- Formular unterschreiben und pünktlich abgeben

Digitale oder gedruckte Vorlage – was ist besser?

Die Entscheidung zwischen einer digitalen und einer gedruckten Reisekostenabrechnung hängt stark vom Arbeitsumfeld, den vorhandenen Tools und der Anzahl der abzurechnenden Reisen ab. Digitale Vorlagen, vor allem als ausfüllbare PDFs oder Excel-Dateien, bieten klare Vorteile: Sie lassen sich bequem am Bildschirm bearbeiten, ermöglichen automatische Berechnungen und reduzieren Medienbrüche. Zudem lassen sich Fehler leichter vermeiden, da Pflichtfelder definiert und Summen automatisch gebildet werden können.

Gedruckte Vorlagen hingegen eignen sich besonders für Umgebungen mit geringer digitaler Infrastruktur, bei Außendienstmitarbeitern ohne ständigen Zugriff auf ein Endgerät oder für Unternehmen, die noch stark auf analoge Prozesse setzen. Auch dort können digitale Vorlagen zumindest zum Ausdrucken genutzt werden – der Nutzer profitiert dann von einem klar strukturierten Aufbau.

Unterm Strich ist die digitale Version klar vorzuziehen, sobald Prozesse, Technik und Rechtsvorgaben dies erlauben. Sie spart Zeit, sorgt für Einheitlichkeit und lässt sich besser archivieren oder revisionssicher speichern. Wer auf händische Abrechnung setzt, sollte zumindest eine Vorlage nutzen, die gut lesbar und logisch aufgebaut ist.

Häufige Fehler und wie man sie vermeidet

Auch bei scheinbar einfachen Reisekostenabrechnungen schleichen sich häufig Fehler ein, die zu Rückfragen, Kürzungen oder steuerlichen Problemen führen können. Viele dieser Fehler lassen sich durch strukturierte Vorlagen und sorgfältiges Arbeiten vermeiden. Besonders kritisch sind Ungenauigkeiten bei Uhrzeiten, das Vergessen von Abzügen oder das doppelte Ansetzen von Leistungen.

Ein häufiger Fehler ist die fehlende Unterscheidung zwischen erster Tätigkeitsstätte und tatsächlicher Reisetätigkeit. Auch die falsche Anwendung von Pauschalen – etwa bei unzureichender Abwesenheitsdauer – führt regelmäßig zu Ablehnungen. Zusätzlich achten viele Unternehmen und das Finanzamt auf Fristen: Wird zu spät abgerechnet, verfällt der Anspruch oft vollständig.

Ebenso wichtig ist die Lesbarkeit: Unleserliche oder unvollständige Angaben erschweren die Prüfung und können eine Rückgabe nach sich ziehen. Moderne Vorlagen mit Pflichtfeldern, Logikprüfungen und Berechnungsfunktionen helfen, typische Fehler zu reduzieren.

- Abwesenheitsdauer falsch berechnet: Nur ab 8 Stunden gilt die Pauschale – Minuten zählen mit.

- Mahlzeitenabzug vergessen: Gestellte Verpflegung muss prozentual abgezogen werden.

- Falscher Pauschalwert: Aktuelle Werte prüfen – sie ändern sich jährlich.

- Private Fahrtanteile nicht getrennt: Nur beruflich bedingte Kilometer sind erstattungsfähig.

- Belege fehlen oder sind unvollständig: Besonders bei Übernachtung und Nebenkosten wichtig.

- Zu späte Einreichung: Sechs-Monats-Frist beachten – sonst Verlust der Erstattung.

Rechtliche Grundlagen der Reisekostenabrechnung in Deutschland

Die rechtlichen Vorgaben zur Reisekostenabrechnung sind im Einkommensteuergesetz (EStG) geregelt, insbesondere in den Paragrafen § 9 und § 4 EStG. Sie definieren, welche Kosten im Rahmen einer Auswärtstätigkeit steuerlich geltend gemacht werden dürfen. Grundvoraussetzung ist stets eine berufliche Veranlassung der Reise. Für Arbeitgeber gelten darüber hinaus Regelungen der Lohnsteuerrichtlinien (LStR), die die steuerfreie Erstattung betreffen.

Die sogenannte erste Tätigkeitsstätte ist ein zentrales Kriterium. Nur wer sich vorübergehend außerhalb dieser ersten Tätigkeitsstätte beruflich betätigt, kann Reisekosten geltend machen. Für jede Ausgabenart – Fahrtkosten, Verpflegung, Übernachtung, Nebenkosten – gelten dabei unterschiedliche steuerliche Behandlungsvorgaben, die jährlich durch das Bundesfinanzministerium in Pauschalbeträgen aktualisiert werden.

Wichtig ist auch: Bei nicht korrekter Abrechnung oder fehlender Nachvollziehbarkeit riskiert man steuerliche Nachteile. Arbeitgeber müssen daher sicherstellen, dass ihre Reisekostenabrechnungen regelkonform, dokumentiert und zeitnah erfolgen. Auch digital eingereichte Abrechnungen müssen die Anforderungen an Belegbarkeit und Archivierung nach GoBD erfüllen.

Einsatzbereiche: Wer braucht eine Reisekostenabrechnung?

Reisekostenabrechnungen sind nicht nur für große Konzerne relevant. Sie betreffen nahezu jedes Unternehmen, das Außendiensttätigkeiten oder projektbezogene Arbeit außerhalb der regulären Betriebsstätte durchführt. Dabei spielt es keine Rolle, ob es sich um einen Handwerksbetrieb, ein Beratungsunternehmen oder einen gemeinnützigen Verein handelt – sobald Mitarbeitende im Auftrag des Arbeitgebers unterwegs sind, entstehen erstattungsfähige Reisekosten.

Auch Selbstständige und Freiberufler benötigen eine strukturierte Reisekostenabrechnung, um ihre betrieblichen Ausgaben gegenüber dem Finanzamt geltend zu machen. Ohne nachvollziehbare Dokumentation und systematische Erfassung drohen Abzüge bei der Steuer oder gar die vollständige Aberkennung der Kosten.

- Außendienstmitarbeiter und Vertriebsmitarbeiter

- Techniker mit Einsätzen beim Kunden

- Berater auf Projektstandorten

- Führungskräfte auf Geschäftsreisen

- Freiberufler mit wechselnden Einsatzorten

- Handwerksbetriebe mit Baustellen außerhalb des Firmensitzes

- Vereine bei Reisekosten für Ehrenamtliche

- Start-ups mit Reisetätigkeit zu Events oder Kunden

Vorteile der Nutzung einer professionellen Vorlage

Eine professionelle Reisekostenabrechnungsvorlage spart nicht nur Zeit, sondern senkt auch das Risiko von Fehlern und Rückfragen. Sie führt die Nutzer strukturiert durch alle notwendigen Felder und berücksichtigt automatisch alle relevanten gesetzlichen Vorgaben wie Pauschalen, Abzüge und Pflichtangaben. Durch diese Struktur gewinnen Unternehmen wie auch Einzelpersonen an Sicherheit bei der Abrechnung.

Gerade digitale Vorlagen mit integrierten Rechenfunktionen und Validierungsmechanismen vermeiden typische Fehlerquellen. Sie erhöhen die Datenqualität, beschleunigen die Bearbeitung und helfen dabei, Fristen einzuhalten. Darüber hinaus machen sie die Abrechnung für die Buchhaltung klar nachvollziehbar und revisionssicher dokumentierbar.

Ein weiterer Vorteil: Einheitliche Vorlagen fördern unternehmensweite Standards. Das schafft Vergleichbarkeit, minimiert Schulungsaufwand und erleichtert die Auswertung der Reisekosten. Bei regelmäßigem Einsatz sparen Unternehmen auf diese Weise Zeit und Ressourcen – und Mitarbeitende haben eine transparente, nutzerfreundliche Lösung an der Hand.

Wann lohnt sich eine individuelle Formularlösung?

Standardvorlagen stoßen schnell an ihre Grenzen, wenn spezifische Unternehmensprozesse, komplexe Reiserichtlinien oder besondere interne Anforderungen berücksichtigt werden müssen. In solchen Fällen lohnt sich die Entwicklung einer individuellen Formularlösung, die exakt auf die jeweiligen Rahmenbedingungen und Abläufe abgestimmt ist. Das gilt vor allem für größere Organisationen oder Unternehmen mit häufigen Reisen, mehreren Standorten oder abweichenden Abrechnungsregeln.

Auch wenn automatisierte Schnittstellen zu Buchhaltungssoftware, ERP-Systemen oder Reisemanagement-Plattformen notwendig sind, ist eine maßgeschneiderte Lösung die effizientere und nachhaltigere Wahl. Interaktive PDF-Formulare mit Validierungen, Rechenlogiken und Datenexporten schaffen hier enorme Erleichterungen. Das spart nicht nur Zeit, sondern erhöht auch die Datenqualität und die Einhaltung interner Vorgaben.

Wer regelmäßig mit wiederkehrenden Problemstellungen oder doppelten Eingaben konfrontiert ist, profitiert ebenfalls von einem individuellen Aufbau. Die Investition in eine maßgeschneiderte Vorlage amortisiert sich meist schon nach kurzer Zeit durch Zeitersparnis, weniger Rückfragen und eine schnellere Verarbeitung der Abrechnungen.

- Unternehmensspezifische Prozesse: Wenn Standardvorlagen nicht zu internen Abläufen passen.

- Komplexe Reiserichtlinien: Bei unterschiedlichen Pauschalen, Genehmigungswegen oder Freigaberegelungen.

- Integration mit Software: Wenn ein automatisierter Datenexport in Buchhaltung oder ERP erfolgen soll.

- Hohe Reisetätigkeit: Große Unternehmen mit vielen Außendienstlern profitieren besonders.

- Fehlerreduktion durch Logikprüfung: Eingaben können automatisch validiert werden.

- Skalierbarkeit: Die Lösung kann an neue Anforderungen angepasst und erweitert werden.

Formilo als Anbieter professioneller Reisekosten-Vorlagen

Formilo zählt zu den wenigen spezialisierten Dienstleistern im deutschsprachigen Raum, die sich auf die Erstellung digitaler, interaktiver Formulare – darunter auch Reisekostenabrechnungen – fokussieren. Statt allgemeiner Tools oder Musterdateien bietet Formilo einsatzfertige, individualisierbare PDF-Vorlagen, die auch ohne Softwarekenntnisse genutzt werden können. Diese sind so konzipiert, dass sie alle steuerlichen und unternehmensinternen Anforderungen erfüllen.

Die von Formilo entwickelten Reisekostenformulare lassen sich mit automatisierten Berechnungen, Dropdown-Auswahlen, Pflichtfeldprüfungen und digitalen Unterschriften ausstatten. Damit sparen Unternehmen erheblich Zeit und reduzieren Eingabefehler. Jede Vorlage wird bei Bedarf optisch an das Corporate Design angepasst und kann mit Anleitungen ergänzt werden – das erhöht die Nutzerfreundlichkeit erheblich.

Auch bei komplexeren Anforderungen ist Formilo ein kompetenter Ansprechpartner: Für Unternehmen mit mehreren Standorten, spezifischen Abrechnungswegen oder Integrationswünschen in digitale Workflows erstellt das Expertenteam vollständig maßgeschneiderte Lösungen – vom Design bis zur Programmierung.

FAQ: Die häufigsten Fragen zur Reisekostenabrechnung

Viele Nutzer haben ähnliche Fragen, wenn es um das korrekte Ausfüllen und Einreichen von Reisekostenabrechnungen geht. Eine verständliche Klärung der häufigsten Anliegen kann helfen, Fehler zu vermeiden und die Prozesse zu beschleunigen. Im Folgenden finden Sie kompakte Antworten auf typische Fragestellungen aus der Praxis.

Diese Übersicht dient als erste Orientierung für Mitarbeiter, Selbstständige oder Buchhaltungsabteilungen. Sie ersetzt keine steuerliche Beratung, bietet aber einen klaren Rahmen für die wichtigsten Punkte.

Die erste Tätigkeitsstätte ist der ortsfeste Arbeitsplatz, dem der Arbeitnehmer dauerhaft zugeordnet ist. Das kann ein Büro, eine Werkstatt oder ein fester Kundenstandort sein. Nur Reisen, die außerhalb dieser Tätigkeitsstätte erfolgen, gelten als auswärtige Tätigkeiten und sind reisekostenfähig.

Ein Anspruch besteht bei einer Abwesenheit von mehr als 8 Stunden von der ersten Tätigkeitsstätte. Für An- und Abreisetage bei mehrtägigen Reisen gilt ebenfalls eine Pauschale, selbst wenn die Abwesenheit unter 8 Stunden liegt.

In der Regel muss die Reisekostenabrechnung innerhalb von sechs Monaten nach Ende der Reise eingereicht werden. Wird diese Frist versäumt, kann die steuerliche Absetzbarkeit oder Erstattungsfähigkeit durch den Arbeitgeber verfallen.

Für Übernachtungskosten ist eine Rechnung oder ein Hotelbeleg notwendig, aus dem Datum, Ort, Name des Reisenden und der gezahlte Betrag hervorgehen. Bei Nutzung von Plattformen wie Airbnb sollte ebenfalls eine Rechnung oder ein Zahlungsnachweis vorliegen.

Nein. Nur beruflich bedingte Fahrtstrecken dürfen abgerechnet werden. Private Umwege oder zusätzliche Stopps müssen herausgerechnet und dürfen nicht in die Gesamtkilometerpauschale einfließen.

Nein, bei Nutzung der Kilometerpauschale (z. B. 0,30 € pro km) sind keine Belege erforderlich. Allerdings müssen Start- und Zieladresse, Reisedatum, Zweck der Reise und gefahrene Kilometer nachvollziehbar dokumentiert sein, z. B. durch ein Fahrtenbuch.

Wenn der Arbeitgeber z. B. ein Hotel mit Frühstück oder ein Mittagessen stellt, müssen von der Verpflegungspauschale pauschale Abzüge erfolgen: 20 % für Frühstück, je 40 % für Mittag- oder Abendessen. Die Kürzungen erfolgen unabhängig vom tatsächlichen Wert der Mahlzeit.

Nein, es gibt keine pauschalen Freibeträge. Alle erstattungsfähigen Reisekosten müssen entweder pauschal oder anhand von Belegen geltend gemacht werden. Die Erstattung bleibt steuerfrei, solange sie im Rahmen der gesetzlichen Vorgaben erfolgt.

Fakten zur Reisekostenabrechnung (Zahlen, Tipps, Wissenswertes)

Reisekostenabrechnungen sind ein alltägliches Thema in vielen Betrieben – doch oft herrscht Unsicherheit bei Details wie Fristen, Pauschalen oder steuerlichen Auswirkungen. Ein Blick auf konkrete Zahlen, gesetzliche Grundlagen und bewährte Praxisbeispiele kann helfen, fundierte Entscheidungen zu treffen und Abrechnungsprozesse effizient zu gestalten. Auch technologische Entwicklungen wie interaktive PDF-Formulare spielen dabei zunehmend eine Rolle.

Die folgenden Fakten bieten nützliche Hinweise für Arbeitgeber, Arbeitnehmer und Selbstständige, die regelmäßig mit Reisekostenabrechnungen zu tun haben. Wer diese Aspekte kennt und berücksichtigt, spart Zeit, Geld und Nerven bei der täglichen Verwaltung.

- 14 € und 28 €: Die zwei typischen Pauschalen für Verpflegungsmehraufwand bei Inlandsreisen (8h / 24h)

- 0,30 €/km: Aktuelle Kilometerpauschale für Fahrten mit dem eigenen PKW (Stand 2025)

- 6 Monate: Übliche Frist zur Einreichung einer Reisekostenabrechnung

- Bis zu 1.000 €: Einsparpotenzial pro Jahr bei sauberer Reisekostenabrechnung in kleineren Betrieben

- Interaktive Vorlagen: Automatisierte Rechenfunktionen vermeiden Eingabefehler und sparen Bearbeitungszeit

- Steuerfreiheit: Nur bei Einhaltung aller Formalien bleibt die Erstattung steuerfrei